「健全な経営の良きパートナーに」

- 監査だけでなく、会計処理や内部統制等の相談にもお応えすることにより、健全な経営をサポートします

- 理事、監事、施設長、経理担当者等が抱えている悩みに真摯にお応えします

- 相談しやすい親身な対応を心がけています

当ページを見てくださり、誠にありがとうございます。

会計監査の義務化や任意で会計監査を検討いただいている方が見てくださっていると思います。

そのような方に向けて、よくわからない「会計監査」を少しでも、わかりやすく、イメージしやすくお伝えできればと思い当ページを作成しました。

ご不明点やご相談があれば、どんなことでも大丈夫ですので、「お問い合わせ・ご相談」から是非ご連絡ください。

もちろん、すでに会計監査を受けている法人さまからのご相談も是非ご連絡ください。

会計監査の導入を検討する必要がある社会福祉法人

下記の社会福祉法人は、

会計監査導入に向けた準備が必要になります。

- 事業活動収益30億円超 又は 負債60億円超の社会福祉法人

- 事業活動収益20億円超 又は 負債40億円超の社会福祉法人

- 事業活動収益10億円超 又は 負債20億円超の社会福祉法人

⇒2017年度より義務化

⇒義務化予定ですが具体的な時期は未定

⇒義務化予定ですが具体的な時期は未定

- 事業活動収益30億円超又は負債60億円超の社会福祉法人の場合

すでに会計監査が義務付けられておりますので、収益30億円超又は負債60億円超の法人や、当該基準を超えそうな法人については会計監査の導入が必要です。

- 事業活動収益20億円超又は負債40億円超の社会福祉法人

- 事業活動収益10億円超又は負債20億円超の社会福祉法人の場合

これらの法人は、段階的に会計監査が義務付けられる予定です。

特に収益20億円超又は負債40億円超の法人は近々に会計監査が義務化されることが想定されますので早めにご検討されることを推奨します。

- 事業活動収益10億円以下又は負債20億円以下の社会福祉法人の場合

会計監査の義務化の予定はありませんが、法人のガバナンス強化のために任意で会計監査を受けるケースもあります。

会計監査の導入を検討する必要がある医療法人

下記の医療法人は、

2017年4月2日以降開始する事業年度より、会計監査が義務づけられております。

下記の医療法人に該当するか、または今後該当する可能性が高い場合には会計監査導入に向けた準備が必要になります。

- 最終会計年度に係わる負債額の合計額が50億円以上 又は 収益額の合計が70億円以上の医療法人

- 最終会計年度に係わる負債額の合計額が20億円以上 又は 収益額の合計が10億円以上の社会医療法人

- 社会医療法人のうち、社会医療法人債発行法人であるもの

- 地域医療連携推進法人

会計監査の概要

という疑問があると思います。そこで少し会計監査について説明していきたいと思います。

会計監査は、社会福祉法人の作成した計算関係書類が、社会福祉法人会計の基準に準拠して、 全ての重要な点において適正に表示しているかどうかを、公認会計士が監査手続を実施し、その結果を監査意見として表明します。

なお、監査意見には下記の4種類があります。

このなかで目指すべきは1つ目の無限定適正意見です。

| 監査報告書の種類 | 計算関係書類の正しさ |

|---|---|

| 無限定適正意見 | 全ての重要な点において正しい |

| 限定付適正意見 | 一部に、誤り又は〇とも×とも言えない部分があるが、それ以外は重要な点において正しい |

| 不適正意見 | 正しくない |

| 意見不表明 | 「〇」とも「×」とも言えない |

| 監査報告書 の種類 |

計算関係書類の正しさ |

|---|---|

| 無限定適正意見 | 全ての重要な点において正しい |

| 限定付適正意見 | 一部に、誤り又は〇とも×とも言えない部分があるが、それ以外は重要な点において正しい |

| 不適正意見 | 正しくない |

| 意見不表明 | 「〇」とも「×」とも言えない |

法人担当者

社会福祉法人会計の基準に準拠して、正しく作成しているか、と言われると自信がありません。

間違っていたら「不適正意見」になってしまうのでしょうか?

公認会計士

監査の結果、間違いが出てきた場合でも正しく作成できるようにサポートします。また、会計処理に迷われるときも事前にご相談できる体制がありますので、ご安心ください。

法人担当者

会計監査で内部統制のチェックも受けると聞いたのですが、不足していたら「不適正意見」になってしまうのでしょうか?

正直、内部統制がどういうものかもよくわかっておらず、不安です。

公認会計士

正しく会計処理を行うためには法人内のチェック機能が重要になってきます。したがって、当該チェック機能が有効に機能しているかで会計監査の工数が変わってきます。

内部統制(チェック機能)が不足している場合には、適正な内部統制を構築できるようにサポートしていきますのでご安心ください。

なお、内部統制は健全な法人経営のために重要な要素ですので、そういう視点でもサポートしていきます。

会計監査導入の効果

会計監査を導入すると、適正な計算関係書類が作成できるようになりますが、それ以外にもメリットがあります。

実際に会計監査を導入した社会福祉法人が感じた効果を紹介したいと思います。

みずほ総研の「社会福祉法人に設置される会計監査人の導入効果等に関する調査研究事業」において報告された社会福祉法人の声です。

岩手県A社会福祉法人 他多数

経理担当者のスキルアップ、実務能力向上につながった

会計監査を受けることにより適切な計算関係書類が作成できるようになりますし、なによりも相談できる人がいることは大きいと思います。

東京都B社会福祉法人 他多数

内部管理体制整備については、人員の問題等で思うように進捗しなかったが、会計監査人から指摘を受けたことで、法人内での理解が得られやすくなった

内部だけだと物事がうまく進まないこともあります。

特に社会福祉法人のように拠点別になっている場合にはその傾向が強いかもしれません。

そのような場合、会計監査人から指摘というのは物事を進める大きな力になることがあります。

兵庫県C社会福祉法人 他多数

会計監査による指導は、行政の指導監査にはない面であり、法人にとって有用。たとえば、会計監査人からのアドバイスにより、経理規程よりも詳細で実務的なマニュアルの整備・作成を進められたり、各拠点の業務を統一化を進められる

経理担当者だけで経理マニュアルを作成するのはなかなか難しいと思いますので会計の専門家のアドバイスを受けるのは有用だと思います。

また、社会福祉法人の場合、各拠点で業務がバラバラという事例も多く、業務の統一化が課題となっている法人は多いように思います。

東京都D社会福祉法人

監事監査の負担が軽減された

決算書に専門家の適正意見が付されることから、理事・監事の意識が向上した。

監事は法人の会計についても監査する責任を有しておりますが、会計の専門家でない場合には相当の負担がかかったり、その責任を果たせない可能性もでてきます。

また、監査工数もかかることから、会計の専門家である公認会計士による会計監査を導入することにより、監事の負担が軽減される場合があります。

会計監査って具体的にどんなことをするの?

会計監査を検討するにしても、具体的にどういうことをするのか、また全体的なスケジュール感がわからないとイメージしにくいですよね。

下記の図は、日本公認会計士協会が公表している一般的な会計監査スケジュールです。当事務所も基本的には同じスケジュール感で監査を実施します。

↓クリックすると拡大します↓

(出典:日本公認会計士協会 公認会計士監査(会計監査人の監査)の概要)

上記の図だと専門用語も並んでいたりしますので、もう少し簡単なイメージと法人側に求められる準備を下記に記載します。

主に、誤って計算関係書類が作成されるリスクを評価するために、法人の業務の理解や内部統制の評価を行ったり、理事者及び監事へのインタビューを実施します。

- たとえば、収益がどのように計上されるのか、取引の開始から仕訳が起票されるまでの流れがわかる資料の準備

- 理事者や監事へのインタビューを行うための日程調整

主に、内部統制が年間を通じて運用されていることを確認するテストや仕訳計上の妥当性を確認するために計上根拠資料と照合する取引テストを実施します。

- 承認行為等の内部統制が運用されていることが確認できる資料(ex.会計伝票の承認証跡)の準備

- 仕訳計上の妥当性が確認できる証憑(ex.契約書や請求書等)の準備

主に、期末残高を確認するために銀行残高の確認や取引テストを実施します。また、計算関係書類の表示チェックを実施します。

そして、監査意見を表明するための審査(監査実施者とは別の者によるチェック)を受けて、監査報告書を提出します。

- 残高確認書(ex.銀行口座)の準備

- 勘定残高の内訳資料の準備

- 仕訳計上の妥当性が確認できる証憑(ex.契約書や請求書等)の準備

なお、実際に監査を受けていただく際は丁寧にご説明させていただきますので、上記の内容がわからなくてもご安心ください。

会計監査導入時に対応が必要な代表的な例

日本公認会計士協会が公表している会計監査導入時によく指摘される事項を紹介します。

「会計監査を受けると、どんなことが指摘されるのかな?」と思ったときのご参考にしてください。

なお、これらの事項は会計監査を導入しなくても、改善することが望ましいものになりますのでご自身の法人に照らし合わせてみてください。

- 業務手順は組織で共通化されていますか

- チェックポイント

- 整備のポイント

- よくある事例

- 改善ポイント

- 当事務所からのひと言

「業務は担当者任せで、組織として業務手順を定めたものはないため、担当者によって、業務のやり方が異なる」「何のために実施している業務かわからない業務がある」といったことはありませんか。

業務を担当者任せにした場合、担当者により、業務内容の理解や作業範囲にばらつきが生じることから、本来の業務の効果が得られない、実施すべき業務に漏れが生じる、他の担当者と作業が重複するというような事態が発生する可能性があります。組織運営を効果的かつ効率的に行うためにも、監査の前提である内部統制の整備のためにも、組織共通の業務プロセスを可視化し、組織に浸透させることが必要です。

当法人は、業務マニュアルは作成しておりません。業務の実施は担当者に任せ、効果的かつ効率的な運用を各自で心がけています。当期の中ごろに公認会計士に監査を依頼したところ、「内部統制について、検討したところ、作業が各担当者に依存している結果として、各施設、本部で業務レベルがまちまちである。必要な統制が不足していたり、また作業の重複も生じていそうだ。内部統制に依拠可能かどうか、各施設の業務レベルの実態を把握するには時間が必要だ。」といわれました。

業務マニュアル等が整備されておらず、業務の内容が、担当者に依存していた場合、本来組織に備わっているべき、内部統制が有効に機能しないことも考えられます。内部統制が有効に機能していない場合には、内部統制に依拠した効果的かつ効率的な監査は行えないことから、監査の負担が大きくなる可能性があります。監査の過度な負担を避け、また組織運営を効果的かつ効率的に行うためには、組織共通の内部統制を構築し、組織に浸透させることが必要です。その一環として、内部統制の内容を業務マニュアル等の形で可視化することが必要です。

実際に現場でも聞く話ですが、業務マニュアルがなく、やり方だけを口頭で引き継いでいると、業務の全体像や何のためにやっている作業なのか段々とわからなくなってしまうことがあります。また、拠点間で業務が統一されていると人の異動があったときもスムーズな引継ぎが可能です。各拠点で一定レベルの内部統制を機能させることはもちろんのこと、さまざまなメリットがありますので未整備の場合は早期に取り組むことが望まれます。

業務マニュアルの整備を法人内部だけで行うことはなかなか難しいと思います。経験豊富な公認会計士のサポートを受けることが望ましいです。

- 会計処理の根拠資料は検証可能な状態で整理されていますか

- チェックポイント

- 整備のポイント

- よくある事例

- 改善ポイント

- 当事務所からのひと言

「納品書、検収書、請求書などの証憑書類は体系的に整理されてはいないため、どの証憑書類がどの会計処理に対応しているのか、後からは確認できないものがある。」といったことはありませんか。

伝票番号等を根拠資料(証憑書類、計算資料など)に付すなどし、会計処理と根拠資料の関連が明確になるようにしておいてください。

当法人では、会計システムへの入力処理は当該取引を担当している各施設が行っているため、関連する証憑書類も当該施設で保管しています。証憑の管理方法については特に共通ルールはなく、各施設に任せています。公認会計士に監査を依頼したところ、「△△施設と□□施設では証憑が順不同で綴じられているだけであり、伝票番号も付されていない。各担当者に聞きながら一部の会計処理の根拠証憑は特定できそうだが、多くの会計処理の根拠証憑は特定できそうもない。そういった状況では、監査を当期からスタートさせるのは難しいかもしれない。」といわれました。

会計処理の妥当性が事後的に検証可能となるよう、会計書類の整理が必要です。法人内で共通した保管体制構築のため、会計書類の整理について、本部・施設共通のルールが必要です。伝票番号で会計処理と証憑書類を紐付けておくといった方法が一般的です。

会計監査に対応するためだけでなく、法人内での伝票の効率的な承認のためにも、伝票と証憑は紐づけておくことが有用です。

- 会計処理の根拠資料はすべて網羅的に保管されていますか

- チェックポイント

- 整備のポイント

- よくある事例 ①

- 改善ポイント

- 当事務所からのひと言

- よくある事例 ②

- 改善ポイント

- 当事務所からのひと言

「会計処理の根拠資料について、すべてが揃っているわけではない。」といったことはありませんか。

過去からの慣習などで会計処理の根拠資料(契約書や検収書等)の取り交わしを行わず、口頭のみでのやり取りで取引しているケースがあります。そういった場合は、先方と交渉し、本来あるべき契約書や検収書等を取り交わすようにしてください。また、会計処理の根拠資料が法人のコンピュータ・システムのデータである場合、決算日時点のデータが保存されていることが必要ですので、この点にも注意が必要です。

当法人では、各施設担当者からの報告に基づいて収益・費用を計上しています。また、当法人と取引先の担当者同士が口頭で契約条件を確認をして取引を開始することもあります。また、証憑書類(納品書、検収書、請求書など)は各施設担当者が自分の担当分を保管しています。経理から施設担当者に証憑書類の提出を求めることもありますが、元々取り交わされていないのか、それとも取り交わしたが単に見当たらないだけなのかは分かりませんが、提出されないケースも多いです。会計監査の導入に当たり公認会計士に監査を依頼したところ、「収益・費用計上の妥当性を証憑書類等で確認できないケースが数多くある。こういった状況では監査を進めていくのは難しい。」といわれました。

会計処理の妥当性が事後的に検証可能となるよう、会計処理の根拠資料はすべて残しておく必要があります。もし取り交わされるべき書類を取り交わしていないようなことがあるのであれば、改善していくことが必要です。

業務マニュアル等を活用して、各施設各担当者が同じように必要な証憑書類を保存するようにルール化することが有用です。

当法人は、病院経営をしております。医薬品の受払記録及び単価の登録は医薬品管理システムで行っており、期末棚卸資産額は、医薬品管理システムのデータを利用しています。公認会計士監査の導入に当たり公認会計士に監査を依頼したところ、「期首の棚卸資産残高の妥当性を検証したいので、前期末の医薬品管理システムのデータを見たい。」といわれました。医薬品について医薬品管理システムの単価データは日々上書き更新しており、前期末のデータは残っていない旨を伝えると、「期首の棚卸資産残高が妥当であったかどうかの検証が難しく、当期については無限定適正意見が表明できなくなる可能性がある。」といわれました。

会計処理の根拠資料がコンピュータ・システムのデータである場合、決算日時点のデータが保存されているかどうかにも注意が必要です。

システムデータが日々上書きされて過去日付のデータを出力できない、というのは、会計監査をしているとたまに見受けられます。こういう場合はシステム改修をして過去日付データを出力できるようにするか、期末日のデータを保存しておくことで対応することが多いです。

- 内容の不明な残高が勘定科目内訳に残っていませんか

- チェックポイント

- 整備のポイント

- よくある事例

- 改善ポイント

- 当事務所からのひと言

「貸借対照表の残高の中に、内容の分からないものがある。」といったことはありませんか。

例えば、未収金、立替金、前払金、前払費用、仮払金、未払金、預り金、前受金、前受収益、仮受金といった勘定科目の内訳の中に、内容が不明なものはありませんか。勘定科目内訳で『諸口』や『その他』で表示されているものについても、その内容を把握する必要があります。貸借対照表の残高に「実は内容が何なのかよく分からない」というものがある場合は、一度過去の帳簿類にまでさかのぼって、内容不明の残高の調査を行い、内容を把握・整理しておいてください。

当法人のほとんどすべての勘定残高内訳には、「その他」として表示しているものがあり、補助元帳を見ても内容はよく分からないものもあります。かなり昔からそのような状況なので、職員でも全ての内容を把握している者はいません。公認会計士に監査を依頼したところ、「内容不明の残高が相当な金額になっている。監査を始める前にこの不明残高を整理しないといけないが、内容の調査等にはしばらく時間が必要になりそうだ。」といわれました。

既に内容が不明の残高がある場合、早急に調査を行い、不明残高の解消を図ってください。その上で、定期的に勘定残高内訳を最後の1円まで正確に作成し、帳簿残高との差異の有無を確認する仕組みを備えておく必要があります。これは、動きの大きい科目は毎月、そうでない科目も四半期ごとや半期ごとといった頻度で実施することが望まれます。

未収金の例で説明すると、補助元帳というのは「利用者別の未収金残高を管理している一覧」をいいます。この補助元帳と会計帳簿の残高を定期的に照合することにより、不明残高がないことを確認していきます。不明残高を放置すると原因を調査するのに時間がかかったり、原因が特定できない状況になります。こういった事態をさけるためにも、補助元帳の作成、会計帳簿と補助元帳の照合を業務マニュアルでルール化して運用することが有用です。

- 発生主義で会計処理を行うために必要となる情報は収集できますか

- チェックポイント

- 整備のポイント

- よくある事例 ①

- 改善ポイント

- 当事務所からのひと言

- よくある事例 ②

- 改善ポイント

- 当事務所からのひと言

- よくある事例 ③

- 改善ポイント

現状で、現金主義に基づいて会計処理している項目はありませんか。もしある場合、発生主義会計に直すことは可能ですか。

これまで監査を受けてこなかった社会福祉法人・医療法人では、一部の処理について、収益と費用を現金の受け渡しの時点で計上する現金主義で処理していることも珍しくありません。例えば、利用料を翌月に受領した場合に、サービスを提供した時点で収益を計上するのではなく、現金受領のタイミングで収益が計上されるような状況や、給与や賞与といった人件費について、支払時に費用が計上されるような状況が該当します。しかし、すべての収益・費用は、現金の収入や支出の時点ではなく発生主義、すなわち物品やサービスがお客様に渡った時点で売上を計上する、あるいはサービスの提供を受けたときに未払金を計上するという会計処理が基本となります。従来から現金主義に基づいて会計処理している項目がある場合、発生主義に直そうと思っても必要な情報がすぐには収集できない場合がありますので、ご注意ください。

当法人は、3月末決算であり、上半期(4~9月)の賞与を12月末に、下半期(10~3月)の賞与を6月末に支給しています。賞与は支給時に費用に計上しています。当期から公認会計士に監査を依頼したところ、公認会計士から「次回の6月末の賞与支給額は、当期の労働の対価として支払われるものであるため、賞与引当金として、当期に費用計上する必要がある。次回6月の賞与支給総額は把握しているか。」と問われました。6月の賞与の支給総額は例年5月末に決定しており、決算作業期間中に総額を見積もることは困難である旨を回答したところ、「賞与引当金が算定できない状況では、正しい決算を行うこと自体が難しいかもしれない。」といわれました。

まずは現金主義で処理されているものがないかどうかの確認が必要です。その上で、現金主義で処理されているものがあった場合、発生主義に直すための情報が、決算作業期間中に取れているのかどうか、取れていない場合、取るためにはどういった対応が必要なのかを検討してください。

賞与支給額が決定していない段階で、100%の正解を見積もるのは不可能です。合理的な前提に基づいて見積もった金額を賞与引当金として計上すれば実際の支給額と相違していても問題はありません。見積方法がわからない場合、協議しながら最適な方法を見つけていきましょう。

当法人は、給与を15日締め25日払いとなっており、支払時に費用計上しています。当期から公認会計士に監査を依頼したところ、公認会計士から「決算月の15日~末日までの、給与については未払計上する必要がある。15日~末日までの給与を確認したいため、前期末の未払人件費残高および勤怠データはあるか。」と問われました。当法人のシステムでは勤怠の時間データは3か月間しか保管されず、過去の消費履歴は把握できないシステムでした。そのため、前期末の勤怠時間情報は分からない旨を回答したところ、「期首の未払費用残高が把握できない状況では、正しい決算を行うこと自体が難しいかもしれない。」といわれました。

システム化が進んでいる法人であっても、コンピュータ・システムで把握しているデータの項目が不十分で、発生主義に直せないという場合があります。場合によっては、必要な情報が取れるようプログラムの修正やシステムの入れ替えが必要になるケースもありますので、注意が必要です。

システムの修正や入れ替えは簡単にできない場合もあります。その場合は必要なデータを残しておくことで対処することが考えられます。早いタイミングで事前調査を受ければ、監査対象年度の前に必要な対応の助言を行うことができます。そういった点でも早期の事前調査をお勧めします。

当法人は、補助金・助成金は受領時に収益計上しています。当期から公認会計士に監査を依頼したところ、会計士から「補助金対象事業や助成事業を実施しているものについては、支給額の確定書類などの発行が決算日までに間に合わなかったとしても(例えば翌4月末に書類が届いた)、対象期間が当期であるものは、漏れなく決算期間中に当期の収益として計上する必要がある。補助金・助成金を受領する案件について、案件ごとの事業の実施状況の管理、入金管理はしているか。」と問われました。当法人では、案件ごとの事業実施管理や入金管理はしておらず、未収金計上すべき額について把握していない旨を回答したところ、「未収金計上すべきものがないか、洗い出し作業を行う必要があるが、作業には時間がかかりそうだ。」といわれました。

まずは現金主義で処理されているものがないかどうかの確認が必要です。その上で、現金主義で処理されているものがあった場合、発生主義に直すための情報が、取れていない場合、取るためにはどういった対応が必要なのかを検討してください。

- 固定資産台帳に記載されている資産は実在していますか

- チェックポイント

- 整備のポイント

- よくある事例

- 改善ポイント

- 当事務所からのひと言

「固定資産台帳には載っているが、現物に管理番号は付していないし、現物の置き場所も頻繁に変更しているので、台帳上の資産がどこにあるのか、そもそもあるのかないのかが分からない。」といったことはありませんか。

個々の資産ごとに管理番号を付し、定期的に現物の所在確認をするなどして、台帳上の資産と現物との照合を行っておいてください。なお、リース契約により使用している資産も同様です。

当法人では、固定資産は購入した時に償却台帳に登録しています。登録に当たっては、設置場所が特定できるようには登録しておらず、固定資産番号も付けてはおりません。備品などは購入後に設置場所を移動させるケースも頻繁に生じますが、移動に当たって法人内での申請手続もありません。また、固定資産実査も行っていません。取得の処理、償却期間や償却開始の設定は、各施設の担当者に任せているため、施設によってまちまちであり、また使用開始時ではなく、固定資産代金支払時に固定資産購入計上される場合もあります。償却期間途中で廃棄してしまう場合でも特に除却処理はせず、償却をそのまま継続するような扱いになっています。会計監査の導入に当たり、公認会計士に監査を依頼したところ、「帳簿上の固定資産の現物の所在が確認できない。償却誤りや、かなりの除却漏れもありそうだ。まずは固定資産の現物の所在の調査をしなくてはならないため、監査のスタートまでにはちょっと時間が必要だ。」といわれました。

• 固定資産番号を付けて台帳と現物の関連性を明確にしておく。

• 固定資産の取得、償却、移動、廃棄が台帳に適切に反映される仕組みを設ける。

• 台帳と現物との照合を定期的に行うといった点がポイントになります。

資産管理については改善を行うに時間がかかります。事前調査を行わず、いきなり会計監査を行うと、このような問題がでてきて無限定適正意見を表明できなくなる可能性があります。少なくても1年前から事前調査を行えば解消できた問題といえます。ぜひ早いタイミングで事前調査を受けてください。

- 実地棚卸はきちんとやっていますか

- チェックポイント

- 整備のポイント

- よくある事例

- 改善ポイント

- 当事務所からのひと言

「在庫の実地棚卸はやっていない。」あるいは「実地棚卸はやっているが、精度は十分ではないかもしれない。」といったことはありませんか。

決算のための実地棚卸は通常期末時点でしかできない作業のため、後からやり直すことはできません。実施マニュアルで棚卸方法を具体的に定めるなどし、担当者全員に周知徹底した上で実施してください。棚卸方法を定めるに当たっては、カウント漏れやカウント間違いのないよう、棚卸原票の使用や別の担当者によるダブルカウント等を取り入れるといった配慮が必要です。

当法人では実地棚卸は行っていますが、実施マニュアルは特に作成しておらず、やり方は各担当者に任せています。公認会計士に監査を依頼したところ、実際の在庫数と帳簿上の在庫数が全く合っていないことが判明しました。原因を調べたところ、実地棚卸の趣旨を理解していない者、いい加減なカウントしかしていない者などが数多くいて、実地棚卸の精度に問題があったことが判明しました。公認会計士からは、「棚卸資産の期首残高が検証できないため、当期について無限定適正意見は難しいかもしれない。」といわれました。

実地棚卸は、正しい決算を行うためにも非常に重要です。まずはそのことを認識し、カウント漏れやカウント間違いのない正確な実地棚卸を行えるようにしてください。通常は、棚卸方法を事前に策定し、これを棚卸実施者に周知徹底し、棚卸当日は監督者が決められた方法を遵守しているかどうかをチェックする、といった形で実地棚卸の精度を保持します。

資産管理については改善を行うに時間がかかります。事前調査を行わず、いきなり会計監査を行うと、このような問題がでてきて無限定適正意見を表明できなくなる可能性があります。少なくても1年前から事前調査を行えば解消できた問題といえます。ぜひ早いタイミングで事前調査を受けてください。

- 在庫の受払記録は作成していますか

- チェックポイント

- 整備のポイント

- よくある事例

- 改善ポイント

- 当事務所からのひと言

「実地棚卸をやっているので、在庫の受払記録は作成していない。」といったことはありませんか。

在庫は誤謬(カウント漏れやカウント間違い等)や不正(横領や水増し等)のリスクが高い項目ですので、実地棚卸だけでなく、受払記録の作成も同時に行いながら両者を比較して管理していくことが求められます。なお、実地棚卸に監査人が立ち会えず、かつ継続受払記録も作成されていない場合、監査人が在庫の妥当性を検証する手段がなくなってしまうため、監査実施上の重大な制約になる可能性があります。

当法人は、在庫の受払記録は作成していません。しかし、実地棚卸はしっかり行っており、その精度は問題ないと考えています。当期の中ごろに公認会計士に監査を依頼したところ、「前期末の実地棚卸に立ち会えなかったので、当期首の在庫金額が妥当であったかどうかの検証が難しく、無限定適正意見が出せなくなる可能性がある。せめて、在庫の受払記録を付けていたら何とかなったのに。」といわれました。

監査人が前期末の実地棚卸に立ち会えなかった、あるいは実地棚卸の精度に問題があったとしても、受払記録を基に遡及して期首在庫金額の妥当性を検証できれば、監査上は対応可能となるケースもあります。いずれにしても監査を受ける以上、受払記録の作成は不可欠ですので、早めにその仕組み作りに着手することが望ましいといえます。

資産管理については改善を行うに時間がかかります。事前調査を行わず、いきなり会計監査を行うと、このような問題がでてきて無限定適正意見を表明できなくなる可能性があります。少なくても1年前から事前調査を行えば解消できた問題といえます。ぜひ早いタイミングで事前調査を受けてください。

すでに会計監査を導入している法人からのアドバイス

それでは、会計監査を導入した法人が、受入体制の整備、候補者の選定及び予備調査・監査への対応の際に感じた声を一部紹介したいと思います。

- 会計監査人の設置に先立って、会計監査人候補者又は第三者である専門家に、法人の会計やガバナンスについて監査・助言(書類の整理の仕方など)してもらうと、受け入れの体制が整備でき、設置後の対応がスムーズに進む。

- 事前に会計監査人候補者又は第三者に監査・助言等してもらうことで、会計監査人とのコミュニケーション能力も身に付けることができる。

- 初めに、法人が抱える課題や、会計監査人に特に見てもらいたい点などを伝えることで、会計監査を、より法人に役立てることができる。

- 各拠点の資料を求められることも多いので、あらかじめ、各拠点の資料を把握しておくことや、法人本部で各拠点の資料も閲覧できるようにしておくとよい。

- 各拠点の資料を求められることも多いので、あらかじめ、各拠点の資料を把握しておくことや、法人本部で各拠点の資料も閲覧できるようにしておくとよい。

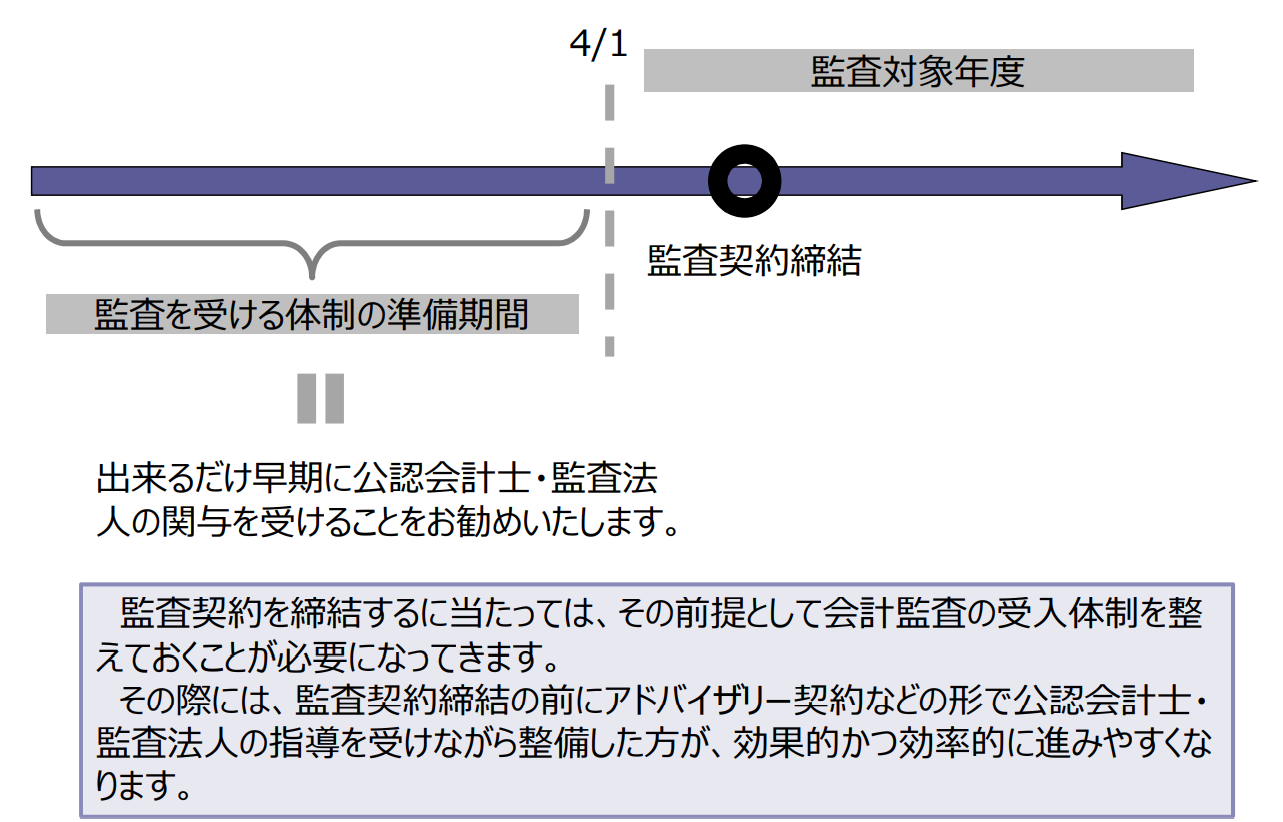

予備(事前)調査の期間が必要

会計監査を受けるためには、内部統制の整備や正しい会計処理への見直しを行うための準備期間が必要となります。

当該準備を法人のみで行うことは困難ですので、公認会計士に予備調査という形で依頼するのが一般的です。

予備調査での指摘事項は、会計監査導入前に改善を行う必要がありますので、少なくとも1年前には予備調査を始める必要があります。

法人側の負担を軽減するという意味では、より早いタイミングで予備調査を受けることが推奨されます。

(出典:日本公認会計士協会 公認会計士監査(会計監査人の監査)の概要)

監査報酬

監査報酬は、法人の規模、内部統制の整備状況、事業数及び拠点数などにより変動します。

確定額は予備調査の結果を受けて協議させていただきますが、どれくらいの金額感かわからないと不安だと思いますので目安を記載させていただきます。

あくまでもイメージですが、収益10億円以下の小規模な法人の場合は1百万円台~、大規模な法人の場合は数百万円となりますが、内部統制の整備状況や事業数及び拠点数等で変わってきますので具体的な金額はご相談いただければと思います。

いかがでしょうか?

高いと感じられましたでしょうか?

一方で、法人の規模がそれなりになってくると会計やガバナンスに詳しい人材が必要になってきます。

そのような場合に、会計や内部統制に詳しい人材を雇用しようと思ったら、6~8百万円程度はかかると思います。さらに雇用する場合、社会保険料や退職金などの負担もあります。

会計監査を受けることは法人にとって追加的な負担になりますが、計算関係書類の信頼性が保証される点や会計・ガバナンスのサポートを受けられる点を踏まえると、費用対効果は高いものと思います。

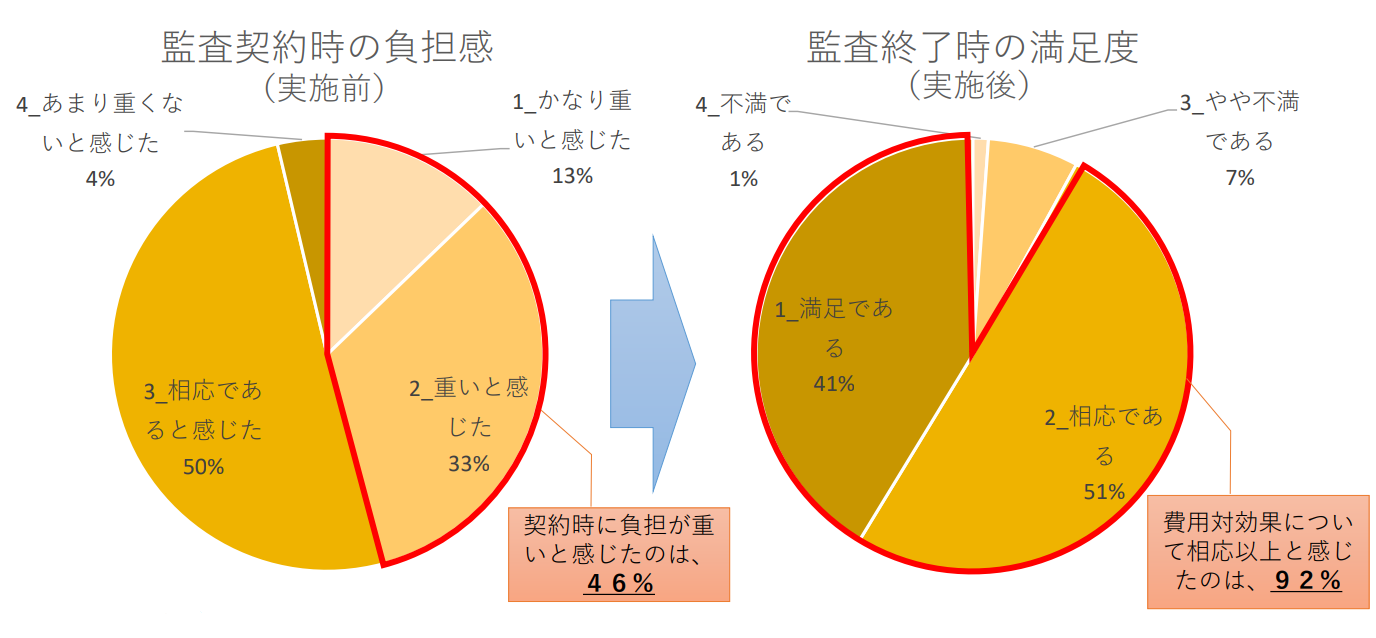

実際に厚生労働省が会計監査を導入した社会福祉法人に監査報酬の負担感についてアンケートをとった結果でも、

契約時(監査実施前)には負担が重いと感じる法人が46%ありましたが、監査実施後においては費用対効果が相応以上と感じた法人が92%という結果になりました。

(出典:厚生労働省 社会福祉法人の会計監査人に関するアンケート結果)

まとめ

- 近々、会計監査が義務化される「事業活動収益20億円超 又は 負債40億円超の社会福祉法人」は、早めに会計監査導入の検討が必要

- 会計監査は追加的な費用が生じるが、会計及び内部統制の専門家のサポートを受けられるため、それ以上の効果が望める

- 会計監査を導入するには準備期間が必要になるため、導入する1年前には事前調査を受けることが望ましい

お読みくださり、誠にありがとうございました。

なるべくイメージしやすいように会計監査を説明させていただきましたが、わからないことやご不安に感じることがあるときは、おひとりで悩まずお気軽にご相談ください(もちろん、無料です)。

大手監査法人で社会福祉法人、病院、公益法人、学校法人、上場会社等の会計監査実務を12年以上積んだ経験豊富な公認会計士が誠心誠意お応えさせていただきます。

なお、すでに会計監査を受けている法人様で、対応に不満を感じる場合や監査報酬が高いと感じられている場合もご相談ください。

また、会計監査以外でも、会計顧問、内部統制構築相談なども承っておりますので、遠慮くなくお問い合わせください。

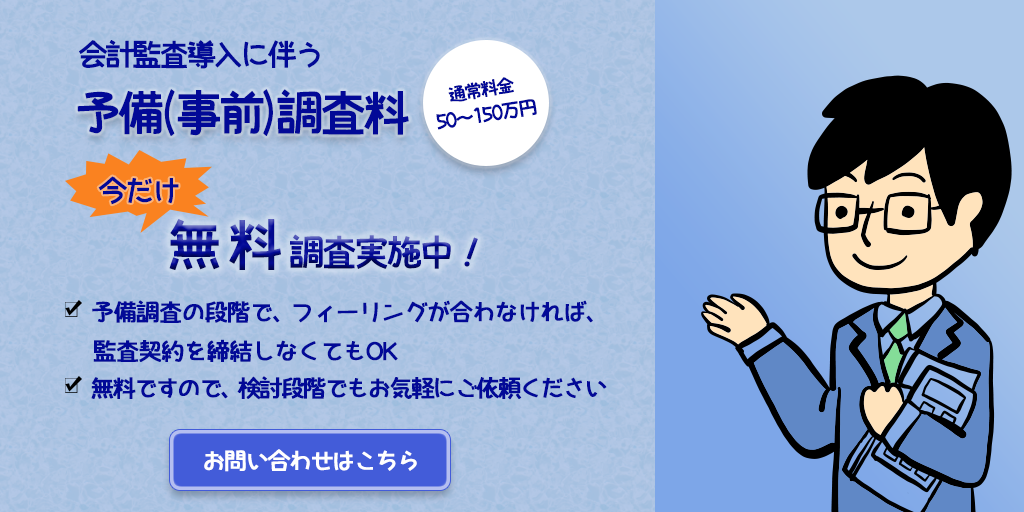

★特別なお知らせ★

期間限定で、通常50~150万円程度かかる「予備(事前)調査」を無料で実施させていただきます。

多くの方にとって、会計監査は初めての経験で、どういうものかもわからないし、一歩踏み出すためにも、金額的なハードルが高いと思います。そこで「会計監査導入のハードルを下げたい」という想いから無料のオファーをご提案させていただきました。

予備調査後に、監査契約を結んでいただかなくても大丈夫です。まずは一歩踏み出すお手伝いをさせていただければ幸いです。

※旅費交通費のみご負担いただけると幸いです。

地方エリアに所在の法人さまへ

公認会計士の約半分は東京に集中しており、地元で見つけるのが難しいという声を聞きます。そういった場合にもぜひご相談ください。

当事務所は東京都世田谷区に拠点をおいておりますが、北海道から沖縄まで出張での対応も可能です。また、遠隔(リモート)監査を積極的に取り入れておりますので、現場往査回数を減らした出張旅費負担の少ない監査も可能です。

最近はZoom等の会議ツールが進化しており、遠隔でもface to faceでご相談の受け答えや監査ができるため、コミュニケーションが取りやすくなっています。もちろん、Zoom等の会議ツールが使えなくても遠隔監査は可能でございます。

お困りの場合は、ぜひご相談ください。

対応エリア

東京都

足立区、荒川区、板橋区、江戸川区、大田区、葛飾区、北区、江東区、品川区、渋谷区、新宿区、杉並区、墨田区、世田谷区、台東区、中央区、千代田区、豊島区、中野区、練馬区、文京区、港区、目黒区、昭島市、あきる野市、稲城市、青梅市、清瀬市、国立市、小金井市、国分寺市、小平市、狛江市、立川市、多摩市、調布市、西東京市、八王子市、羽村市、東久留米市、東村山市、東大和市、日野市、府中市、福生市、町田市、三鷹市、武蔵野市、武蔵村山市

神奈川県

横浜市、川崎市、横須賀市、鎌倉市、逗子市、三浦市、葉山町、相模原市、厚木市、大和市、海老名市、座間市、綾瀬市、愛川町、清川村、平塚市、藤沢市、茅ヶ崎市、秦野市、伊勢原市、寒川町、大磯町、二宮町、小田原市、南足柄市、中井町、大井町、松田町、山北町、開成町、箱根町、真鶴町、湯河原町

埼玉県

さいたま市、川口市、蕨市、戸田市、上尾市、桶川市、北本市、鴻巣市、伊奈町、朝霞市、新座市、志木市、和光市、富士見市、ふじみ野市、三芳町、春日部市、草加市、越谷市、八潮市、三郷市、吉川市、松伏町、所沢市、飯能市、狭山市、入間市、日高市、川越市、坂戸市、鶴ヶ島市、毛呂山町、越生町、東松山市、滑川町、嵐山町、小川町、川島町、吉見町、鳩山町、ときがわ町、東秩父村、熊谷市、深谷市、寄居町、本庄市、美里町、神川町、上里町、行田市、加須市、羽生市、久喜市、蓮田市、幸手市、白岡市、宮代町、杉戸町、秩父市、横瀬町、皆野町、長瀞町、小鹿野町

千葉県

千葉市、市原市、市川市、船橋市、習志野市、八千代市、浦安市、松戸市、野田市、柏市、流山市、我孫子市、鎌ケ谷市、佐倉市、四街道市、白井市、印西市、成田市、八街市、富里市、印旛郡、香取市、香取郡、銚子市、旭市、匝瑳市、茂原市、長生郡、東金市、山武市、大網白里市、山武郡、勝浦市、いすみ市、夷隅郡、木更津市、君津市、富津市、袖ケ浦市、館山市、鴨川市、南房総市、安房郡

その他

出張対応等も可能ですのでご相談ください。